一家公司的三季报显示,它一边在疯狂扩张资产,一边利润和现金流却大幅下滑,这背后到底发生了什么?

2025年前三季度,科伦药业实现营业收入132.77亿元,而营业成本却高达69.19亿元,销售费用21.49亿元。与此同时,公司的净利润同比下降51.47%,经营活动产生的现金流量净额同比下降48.47%。

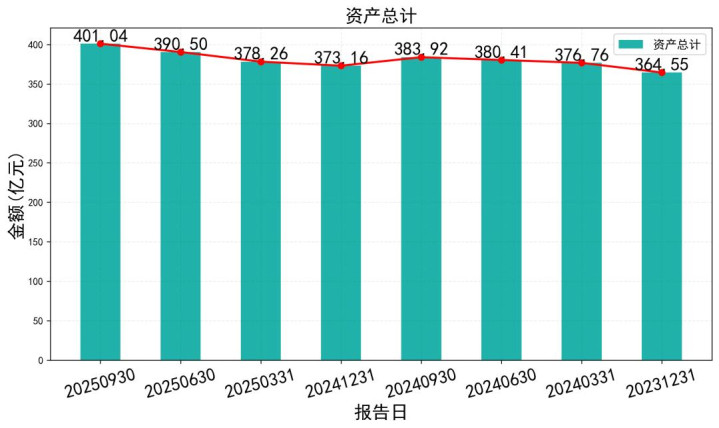

这些数字背后,一个更值得玩味的细节是:尽管利润和现金流双双下滑,但科伦药业的总资产却在过去一年里从373亿元增长至401亿元。

---

01 利润表:增收不增利的尴尬

翻开科伦药业2025年三季报,最扎眼的就是“增收不增利”。

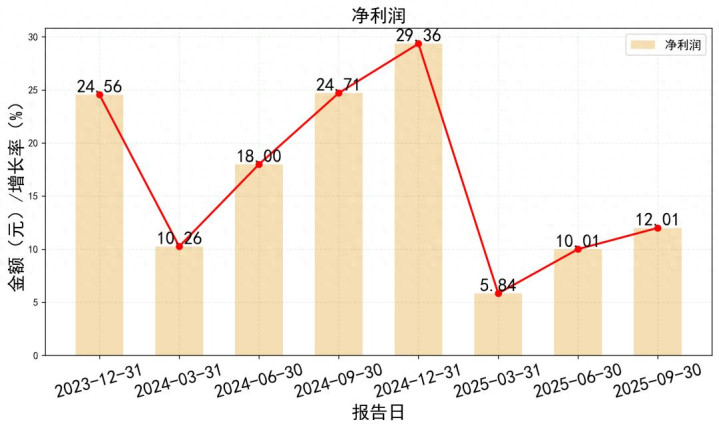

前三季度营收132.77亿,看着不少,但净利润只有12.01亿。相比去年同期24.71亿的净利润,直接腰斩。

这不是偶然现象。把时间拉长看,2024年公司还风光无限,净利润达到29.36亿的高峰。

什么原因导致的?看看成本结构就明白了。营业成本69.19亿,同比还在增长,但更大头的支出在销售费用上——高达21.49亿!

公司解释是“持续加大市场投入”,但这钱花得值不值?毛利率从去年同期的52.51%下降到47.89%,给出的答案似乎不太乐观。

02 拆解费用:钱都花哪了?

钱就像流水一样花出去,我们来算笔账。

销售费用21.49亿,研发费用16.33亿,管理费用9.30亿。三项费用合计达到惊人的47.12亿,占营收比例超过35%。

这是个什么概念?每赚100块钱,要花35块钱在运营和研发上。特别是销售费用,比去年同期还多了近3亿。

研发投入高是好事,说明公司在创新药上下了血本。但销售费用也跟着水涨船高,就有点让人看不懂了。是市场竞争太激烈,还是新产品推广太难?

03 资产负债表:资产膨胀的秘密

一边利润下滑,另一边公司的家底却在变厚。

总资产从去年三季度的383.92亿增加到401.04亿,增长了17亿多。这钱花哪去了?

仔细看,固定资产增加明显。在建工程从17.16亿下降到15.80亿,变化不大,但固定资产净额从106.36亿增加到107.69亿。

说明公司没停止扩张脚步,还在投资建厂、买设备。这跟公司最近几年大力投入创新药研发、扩建生产基地的战略吻合。

04 负债端的压力

资产增加的同时,负债也在变化。公司的资产负债率从31.67%微降至28.63%,看起来风险可控。

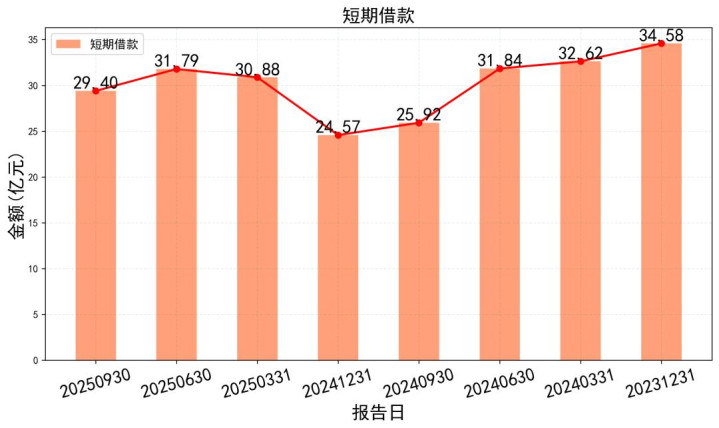

但有个细节值得注意:短期借款从25.92亿增加到29.40亿,增加了3.48亿。长期借款则从8.89亿大幅降至1.94亿。

说明公司在调整债务结构,把一些长期债务转化为短期借款。这可能跟利率环境变化有关,也可能是为了更灵活的资金安排。

05 现金流:真正的挑战

如果说利润表反映的是“面子”,那现金流量表就是“里子”。科伦的里子怎么样?

经营活动现金流净额16.84亿,同比下滑48.47%。这个数字比净利润12.45亿还高,说明公司利润质量尚可,至少账上有真金白银流入。

但投资活动现金流净额为-13.83亿,连续为负。筹资活动现金流净额20.77亿,大幅转正。

这意味着什么?公司经营赚的钱,不够投资花的,还得靠外部融资来补窟窿。这个模式短期可以,长期不可持续。

06 数据联动:拼出完整画像

把三张表的数据串起来看,故事就完整了。

科伦药业正处在一个关键转型期:传统业务承压,利润下滑;但同时又在重金押注创新药和产能扩张,导致现金流紧张。

这就像一个人一边节食减肥(利润下滑),一边又去健身房办卡请私教(加大投资)。短期肯定会难受,但长期看,如果方向正确,可能迎来新生。

核心矛盾在于节奏把控:投资支出的高峰期,刚好碰上传统业务的下行期。如何平衡两者,考验管理层智慧。

07 业务透视:转型的阵痛

科伦药业的主营业务是大输液和抗生素,这两块都是“红海市场”。

公司早就意识到问题,几年前就开始向创新药转型。三季报里研发费用16.33亿,同比还增长了3.07%,说明转型决心坚定。

但创新药研发是场马拉松,前期投入大、周期长、风险高。在创新药还没形成规模收入前,传统业务又面临集采降价、竞争加剧的压力,青黄不接是必然的。

多家券商研报都提到了“业绩短期承压,创新产品持续兑现”的观点。这八个字很精准——短期确实难受,但长期有盼头。

08 同行比较:大家都在过冬

把科伦放到整个医药行业看,它的困境不是孤例。

带量采购常态化下,传统仿制药企业普遍承压。恒瑞医药、华东医药等同行,也都在经历创新转型的阵痛期。

区别在于,各家转型进度和力度不同。科伦的优势在于大输液领域的稳固基本盘,能提供持续的现金流支持研发。

缺点是起步相对较晚,创新药管线虽然有一定布局,但距离成为业绩支柱还有距离。

09 估值分析:现在贵不贵?

截至最新数据,科伦药业股价30.18元,市值约394亿元。对应2025年预测市盈率,机构给出16-37倍不等,分歧较大。

按中位数25倍PE估算,合理估值区间在26-35元。当前股价处于区间中下部,不算贵,但也不算特别便宜。

关键看后续创新药进展。如果核心品种能顺利上市并放量,估值有提升空间;如果研发不及预期,则可能继续承压。

10 投资建议:耐心者的游戏

综合来看,科伦药业适合什么样的投资者?

短线投机客最好远离:公司处于转型深水区,业绩波动大,不适合追求短期收益。

长期价值投资者可关注:如果相信公司创新转型方向,当前股价已反映部分悲观预期,可考虑分批布局。

具体操作上,建议控制仓位、分批买入。第一笔建仓后,如果股价因业绩波动继续下跌,可考虑在26-28元区间加仓。

需要密切跟踪的指标:创新药临床进展、销售费用率变化、经营现金流改善情况。

---

随着科伦药业在建工程陆续转固,新的生产基地投入使用,同时公司优化债务结构,资产负债率有所下降。机构研报显示,多家券商对科伦药业给出“买入”评级,但他们也承认公司面临“业绩短期承压”的困境。未来几年,创新药能否成功接过业绩增长的接力棒,将是决定科伦药业投资价值的关键。

免责声明

以上分析由AI模型生成,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

众和策略提示:文章来自网络,不代表本站观点。